006+ja125+对油价做敏感性和场景分析 (500元)

- 模板:¥500.00

- 成品编号:002+Python 006

- 使用技术:无

- 数据库:无

- 最后更新:2019-10-23 09:03

注意:QQ1764030875,qq1834660615为本网站唯一成品的账号,其他均为盗版

006+ja125+对油价做敏感性和场景分析 (500元)的大图展示

全屏查看大图演示

全屏查看大图演示

计算机毕业设计源码网:我们提供的源码通过邮箱或者QQ传送,如果有啥问题直接联系客服

素材描述:定制参考价格:3900元

成品价格:500元

本套设计包含一套程序

(a)当然首先要确定产品的数量和上下行使价。因为要使得一开始 0 成本 (net zero cost)。经过B-S模型计算,可以得到该期权组合的上下行使价为[52.5$/BBL,70$/BBL]

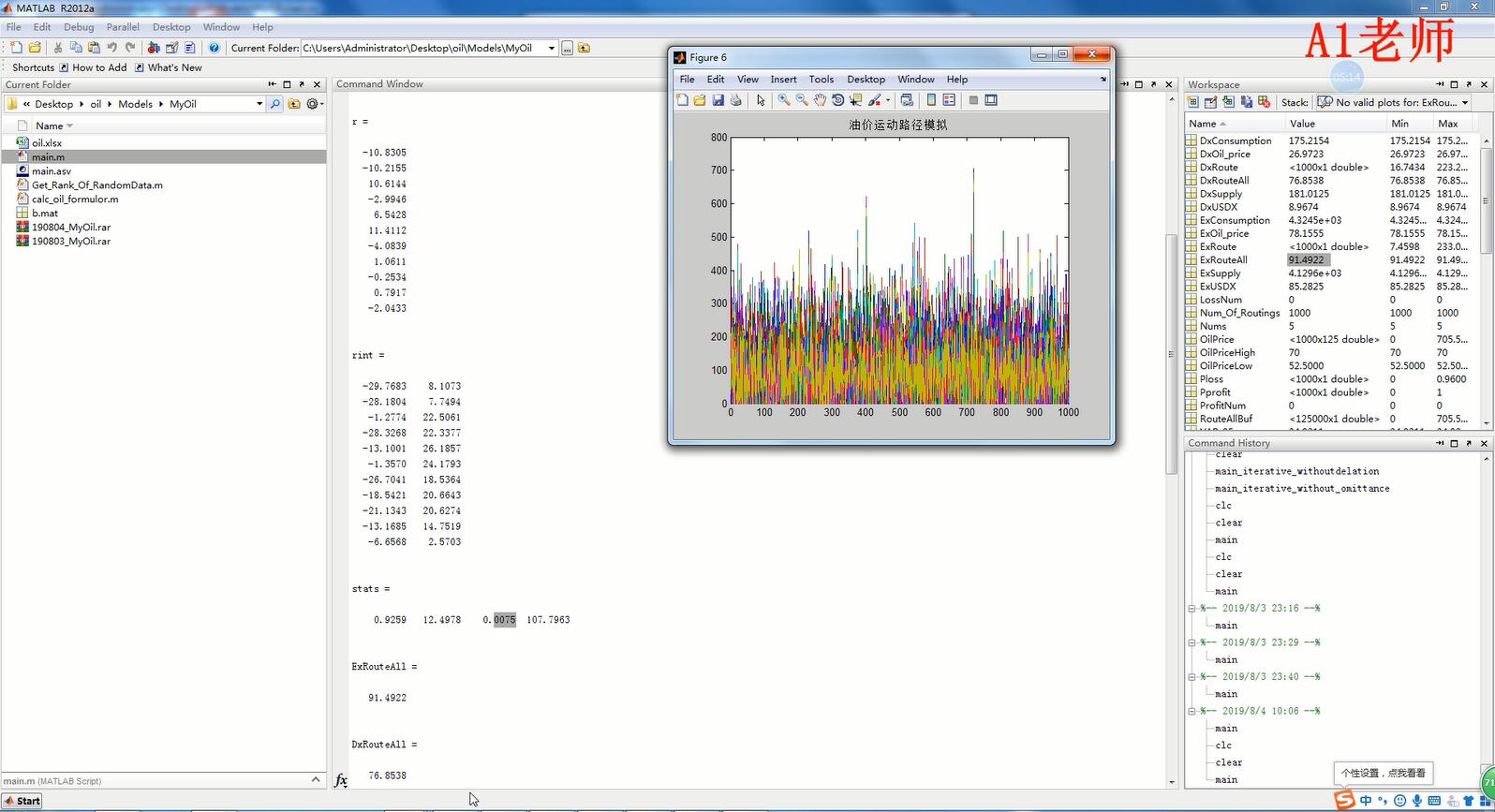

(b)确定了这个产品后(这里不要考虑产品数量。就考虑一个),就可以对这个产品sensitivity and scenario (敏感性和场景)分析了。这需要对标的(油价)做模拟(Monte Carlo simulations). 对标的(油价)做模拟需要油价的随机过程做描述。目前考虑油价是与石油年供给量、需求量、美元指数这三个随机指标有关的函数,其中油价供给量、需求量和美元指数均是服从正态分布(后续提供相关历史数据,利用历史数据的均值和方差进行拟合),最后形成油价Y是根据以上三个随机变量形成的函数,利用蒙特卡罗模拟estimate.

(c)对特定的随机过程参数确定后,就可以对油价未来的走势进行simulate。有了足够多的simulations (sample paths), 根据每个sample path,对比(a)中的价格区间,如果低于下限值就是亏损,亏损值=下限值-sample path;如果高于上限值,那就是盈利,盈利值=sample path-上限值;如果sample path落在[52.5,70]这个区间内,那么就是不赚不亏;对应每个sample path都会有一个profit/loss. 根据所有的simulations,可以得出这个产品的 payoff (也即profit/loss) 的mean 均值and std标准差. 再乘以产品数量=3000, 就可以得到整个deal交易产品 的mean and std. 利用这些simulations, 也可以数出盈利的概率和亏损的概率 (这些自然不需要产品数量)。也可以计算VaR (value at risk) ,计算模拟的交易上下限区间的95%和99%的置信区间等等。

相关推荐

标签

全部评论 / 0